Jan 01, 1970

3,936 lecturas

El botón fácil

Demasiado Largo; Para Leer

Este es mi tercer intento de describir la cadena de eventos que nos llevaron al cripto Valhalla. En lugar de ofrecer primero una imagen completa y exhaustiva, haré lo que ellos hacen. Dales a tus lectores el botón fácil. Si los responsables de las políticas se abstienen de utilizar esta herramienta, entonces sé que se llevarán a cabo acciones de corrección del rumbo más largas, duras y prolongadas. En ese punto, puedo ofrecerles una explicación más completa de la secuencia de los acontecimientos monetarios y las perspectivas históricas relevantes.

Cualquier punto de vista expresado a continuación es el punto de vista personal del autor y no debe constituir la base para tomar decisiones de inversión, ni interpretarse como una recomendación o consejo para participar en transacciones de inversión.

Las élites globales tienen varias herramientas políticas para apuntalar el status quo, que causan dolor ahora o más adelante. Adopto la visión cínica de que el único objetivo de los burócratas electos y no electos es permanecer en el poder. Por lo tanto, primero se presiona constantemente el botón fácil. Es mejor dejar las decisiones difíciles y la medicina fuerte para la próxima administración.

Se necesitará una serie de ensayos extremadamente largos para explicar completamente por qué el tipo de cambio dólar-yen es la variable económica global más importante. Este es mi tercer intento de describir la cadena de eventos que nos llevaron al cripto Valhalla. En lugar de ofrecer primero una imagen completa y exhaustiva, haré lo que ellos hacen. Dales a tus lectores el botón fácil. Si los responsables de las políticas se abstienen de utilizar esta herramienta, entonces sé que se llevarán a cabo acciones de corrección del rumbo más largas, duras y prolongadas. En ese punto, puedo ofrecerles una explicación más completa de la secuencia de los acontecimientos monetarios y las perspectivas históricas relevantes.

El verdadero momento de “oh, están muy jodidos” llegó cuando leí dos boletines recientes de Solid Ground escritos por Russell Napier sobre la situación en la que todos pierden en la que se revuelcan los mandarines monetarios a cargo de Japón y la Pax Americana. El boletín más reciente publicado el 12 de mayo describió el botón fácil que está disponible para el Banco de Japón (BOJ), la Reserva Federal (Fed) y el Tesoro de Estados Unidos.

Muy simple, la Reserva Federal, actuando bajo órdenes del Tesoro, puede intercambiar legalmente dólares por yenes en cantidades ilimitadas durante el tiempo que desee con el BOJ. El BOJ y el Ministerio de Finanzas de Japón (MOF) pueden utilizar estos dólares para manipular el tipo de cambio comprando yenes. Al fortalecer el yen de esta manera, se evita lo siguiente:

El BOJ eleva las tasas y, en el proceso, obliga a los grupos de capital regulados, como bancos, compañías de seguros y fondos de pensiones, a comprar bonos del gobierno japonés (JGB) a precios altos y rendimientos bajos.

Para comprar estos sobrevalorados JGB, estos fondos de capital tendrían que vender sus títulos del Tesoro estadounidense (UST) para recaudar dólares para comprar yenes y repatriarlos.

El Ministerio de Hacienda vende bonos del Tesoro para recaudar dólares y comprar yenes.

Si Japan Inc., el mayor tenedor de bonos del Tesoro, no se convierte en un vendedor forzado, ayudará al Tesoro de Estados Unidos a seguir financiando al gobierno federal, que gasta libremente, a tasas de interés reales negativas. De lo contrario, el Tesoro tendría que iniciar el control de la curva de rendimiento (YCC). Éste es el destino final, pero debe evitarse el mayor tiempo posible debido a los aparentes efectos inflacionarios y posiblemente hiperinflacionarios.

Seppuku

¿Quién es el mayor poseedor de JGB? El Banco de Japón.

¿Quién está a cargo de la política monetaria de Japón? El Banco de Japón.

¿Qué le sucede a un bono cuando las tasas de interés suben? El precio cae.

¿Quién pierde más dinero si suben las tasas de interés? El Banco de Japón.

Si el BOJ aumenta las tasas de interés, comete seppuku. Dado su fuerte instinto de autoconservación, la institución no aumentará las tasas de interés a menos que tenga una solución para repartir las pérdidas entre otros actores financieros además de ella misma.

Si el BOJ no aumenta las tasas de interés y la Reserva Federal no las reduce, el diferencial de tasas de interés entre el dólar y el yen persiste. Como los dólares rinden más que el yen, los inversores seguirán vendiendo el yen.

Para entender por qué el debilitamiento del yen está causando problemas geopolíticos y económicos, viajemos a China

China no es feliz

China y Japón son competidores exportadores directos. Los productos chinos son de igual calidad que los japoneses en muchas industrias. Por tanto, lo único que importa es el precio. Si el tipo de cambio CNYJPY aumenta (JPY más débil frente a CNY más fuerte), la competitividad de las exportaciones de China se ve perjudicada.

Al presidente chino, Xi Jinping, no le gusta este gráfico CNYJPY.

China cifró su esperanza de salir de la deflación en la fabricación y exportación de más bienes.

Propiedad = Malo

Fabricación = Bueno

Y ahí es donde fluirá el crédito bancario barato.

Como puede ver, China y Japón están codo a codo en el mercado emergente de exportación de automóviles de pasajeros. Utilizo esto como ejemplo de competencia exportadora global. Dado el volumen de coches que se compran cada año, este es probablemente el mercado de exportación más importante. Además, el sur global es joven y está en crecimiento; agregarán más automóviles per cápita en los próximos años.

Si el yen sigue debilitándose, China responderá devaluando el yuan.

El Banco Popular de China (PBOC) básicamente vinculó el yuan al dólar con un ligero sesgo de fortalecimiento desde 1994. Eso es lo que muestra este gráfico USDCNY. Eso está a punto de cambiar.

China debe devaluar el yuan implícitamente creando más crédito en yuanes en el país y explícitamente mediante un valor más alto del USDCNY para que las exportaciones ganen en precio frente a los japoneses. Deben hacer esto para luchar contra una crisis deflacionaria debida al estallido de la burbuja inmobiliaria.

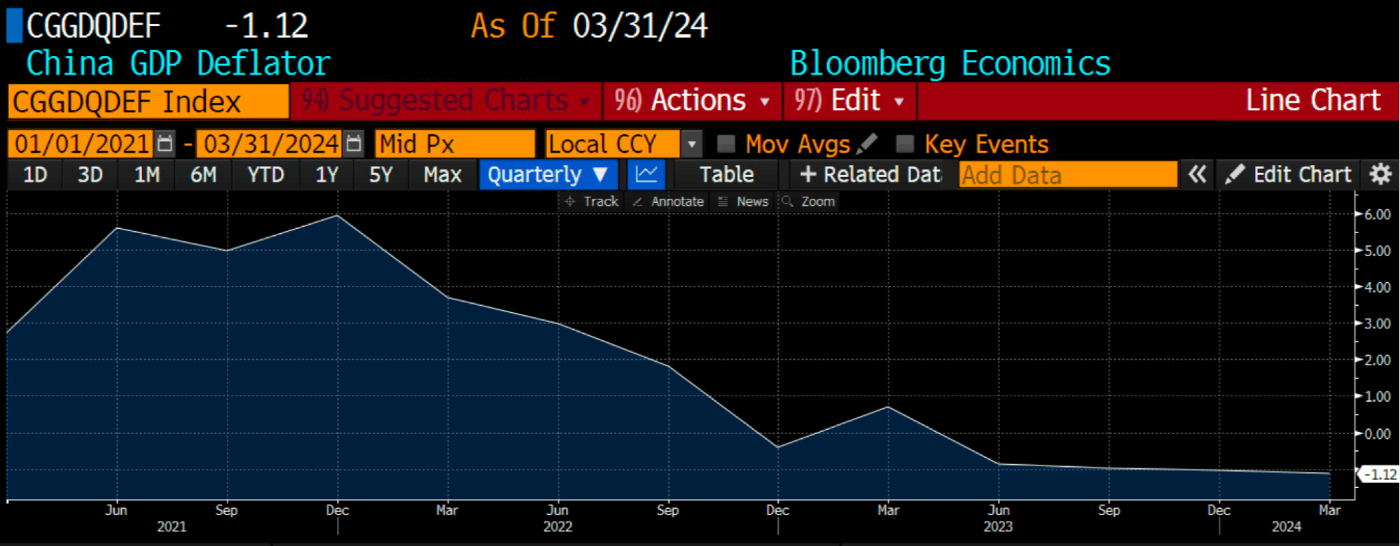

El deflactor del PIB convierte el PIB nominal en real. Una cifra negativa significa que los precios están cayendo, lo que no es bueno para una economía basada en la deuda. Debido a que los bancos emiten crédito a cambio de garantías de activos cuando los precios de los activos caen, el pago de la deuda se pone en duda y su precio también cae. Esto es mortal y es por eso que China y todas las demás economías globales necesitan inflación para funcionar.

Crear la inflación requerida es fácil; simplemente imprime más dinero. Sin embargo, las imprentas monetarias chinas no funcionan lo suficiente. El crédito, como siempre, lo crea el sistema bancario comercial.

Estos gráficos de BCA Research muestran claramente un impulso crediticio negativo, lo que indica que no hay suficiente creación de dinero crediticio.

Los gobiernos locales y central tampoco están gastando lo suficiente para poner fin a la deflación.

Las tasas de interés reales son positivas. El crecimiento de la cantidad de dinero está disminuyendo, pero su precio está aumentando. Malo malo malo.

China debe crear más crédito, ya sea a través del gasto público o prestando más a las empresas. Hasta la fecha, China se ha abstenido de lanzar programas de estímulo bazuca como lo hizo en 2009 y 2015. Creo que esto se debe a un temor bien fundado de que estas políticas internas de creación de dinero afecten negativamente a la moneda, que, al menos por ahora, , desean mantenerse estables frente al USD.

Para crear el gráfico anterior, dividí el M2 (oferta monetaria en yuanes) de China por las reservas de divisas declaradas. En su apogeo en 2008, el yuan estaba respaldado en un 30% por reservas extranjeras, que en su mayoría consisten en bonos del Tesoro y otros activos en dólares. Actualmente, el yuan sólo está respaldado en un 8% por reservas, el nivel más bajo desde que se publicaron los datos.

La oferta monetaria crecerá aún más si China aumenta la creación de crédito. Eso aumenta la tensión sobre la sucia vinculación entre el yuan y el dólar. Creo que por razones políticas internas y externas, China desea mantener estable el tipo de cambio entre el dólar y el yuan.

A nivel interno, China no quiere intensificar la fuga de capitales devaluando masivamente el CNY. Además, esto aumenta los costos de importación. China importa alimentos y energía. Cuando estos costos aumentan demasiado rápido, el desorden social no se queda atrás. La lección que cualquier marxista, especialmente un chino, se lleva de la historia de las revoluciones es la de no permitir nunca que la tasa de inflación de los alimentos y la energía se salga de control.

El componente clave que le importa a China es cómo reacciona la Pax Americana ante un debilitamiento del CNY. Hablaré de esto más adelante, pero un yuan débil abarata aún más los productos de origen chino. Esto reduce los incentivos para que los estadounidenses relocalicen la capacidad de fabricación. ¿Por qué construirían fábricas costosas y emplearían mano de obra calificada y costosa (si pueden encontrarla) cuando su producto final aún no es competitivo en precio con uno de origen chino? A menos que el gobierno de EE.UU. proporcione un bienestar corporativo masivo, las empresas manufactureras estadounidenses seguirán produciendo cosas en el extranjero.

El cinturón de óxido no le gusta

Slow Joe está siendo aplastado en los estados cuya base manufacturera se fue a China durante los últimos 30 años. Si China devalúa el yuan, los empleos seguirán desapareciendo. Si Biden no gana en estos estados, perderá las elecciones. La victoria de Trump en 2016 se produjo en el margen debido a victorias en estados del Rust Belt con retórica anti-China.

Algunos lectores podrían argumentar que quienes manejan a Biden finalmente entienden el mensaje; La retórica y las acciones anti-China fluyen de la administración Biden con mayor regularidad. De hecho, Biden acaba de anunciar otra subida de aranceles a diversos bienes de origen chino, como los vehículos eléctricos.

Mi respuesta es que los productos chinos no siempre se envían directamente desde China. Si el producto es lo suficientemente barato, China primero exportará a un país amigo de Estados Unidos antes de llegar a Estados Unidos. En ese caso, los productos se cuentan como procedentes de otro país, no de China.

Este es un gráfico de las exportaciones de China a México (blanco), Vietnam (amarillo) y Estados Unidos (verde). El reinado de Trump comenzó en 2017, que es la fecha de inicio de este índice con un valor de 100. El comercio entre China y México creció un 154%, entre China y Vietnam un 203%, pero sólo aumentó un 8% con Estados Unidos. Obviamente, el valor del comercio con Estados Unidos es dramáticamente mayor que con México y Vietnam, pero está claro que China está utilizando a estos dos países como una estación de paso para que los bienes evadan aranceles.

Si el bien es de alta calidad y bajo precio, llegará a Estados Unidos. Si bien los políticos harán un gran espectáculo sobre los aranceles punitivos para combatir el “dumping”, China puede cambiar fácilmente el destino de sus exportaciones. A países como Vietnam y México les encantaría ganar una pequeña comisión por permitir el paso de mercancías a través de sus fronteras hacia Estados Unidos.

Biden debe ganar estos estados clave para mantener a raya al Hombre Naranja. Biden no puede permitirse una devaluación del yuan antes de las elecciones. Los chinos utilizarán este miedo a perder las elecciones en su beneficio.

El trato de China

Si yo estuviera en el comité permanente del Partido Comunista Chino que asesora al presidente Xi, esto es lo que sugeriría.

China transmite la siguiente amenaza a los lacayos de Biden que visitan Beijing. En los últimos trimestres, el Secretario de Estado Blinkin y Bad Gurl Yellen han realizado múltiples viajes a Beijing. Me imagino que el verdadero meollo de la conversación se centró en la amenaza de China.

Si Estados Unidos no consigue que Japón fortalezca el yen, China responderá devaluando el yuan frente al dólar y exportando su deflación al mundo. La deflación se exporta a través de bienes baratos producidos en cantidades masivas.

China también presiona a Yellen para que implemente una política de dólar débil aumentando la oferta de dólares a nivel mundial por cualquier medio necesario. Esto permite a China desplegar nuevamente un estímulo bazuca porque, en términos relativos, la tasa de creación de crédito en yuanes igualará a la del dólar.

A cambio, China mantendrá estable el tipo de cambio USDCNY. El yuan no se depreciará frente al dólar. Quizás China incluso acepte limitar la cantidad de productos que envía a Estados Unidos para ayudar a las empresas estadounidenses a relocalizar su producción.

Si Yellen y Blinken se resistieran a esa amenaza, yo seguiría con la opción monetaria nuclear.

Se estima que China ha acumulado más

Como mencioné, las Reservas de Divisas/M2 de China se sitúan en el 8%. El yuan está respaldado aproximadamente por igual por dólares y oro.

Mi amenaza sería anunciar una vinculación sucia del yuan frente al oro. Así es como China podría llegar a ese resultado:

Lo más rápido posible, venda UST por oro. En algún momento, Estados Unidos probablemente congelará los activos de China o restringirá la capacidad de China de vender todos sus UST por valor de aproximadamente 1 billón de dólares. Pero creo que China sería capaz de vender rápidamente unos cientos de miles de millones de UST a precios de liquidación antes de que los políticos estadounidenses se pusieran manos a la obra.

Instruir a cualquier empresa estatal que posea acciones estadounidenses o bonos del Tesoro estadounidense para que también venda y compre oro.

Declarar que el yuan ahora estará vinculado al oro a un nivel que implica una devaluación del 20% al 30% con respecto a los niveles actuales. El precio del oro en términos de yuanes aumentará (XAUCNY sube).

El oro cotiza con una prima en la Bolsa de Futuros de Shanghai (SFE) frente a la Asociación del Mercado de Lingotes de Londres (LBMA). Esto hace que los operadores arbitran el precio recibiendo oro en Londres mediante contratos de futuros largos y entregándolo a Shanghai mediante contratos de futuros cortos. Esto atrae oro de Occidente a Oriente.

A medida que el precio del oro aumenta a nivel mundial y los valores del oro físico almacenado en los miembros de la LBMA disminuyen, una o más de las principales instituciones financieras occidentales quiebran al quedarse sin oro físico. Durante mucho tiempo se ha rumoreado que las instituciones financieras occidentales están vendiendo oro en corto en los mercados de derivados de papel. Esto sería GameStop con esteroides, ya que podría derribar todo el sistema financiero occidental debido a las enormes cantidades de apalancamiento incorporadas en el sistema.

La Reserva Federal se ve obligada a imprimir dinero para rescatar al sistema bancario, lo que aumenta la oferta de dólares. Esto ayuda a fortalecer el yuan frente al dólar.

Después de leer estos escenarios hipotéticos, los lectores podrían preguntarse por qué creo que Estados Unidos es capaz de dictar la política monetaria de Japón. El supuesto clave es que, al amenazar a Estados Unidos, China puede persuadir a Estados Unidos para que dé instrucciones a Japón para que fortalezca el yen.

Japón acordó rutinariamente fortalecer el yen durante las décadas de 1970 y 1980 para reducir su competitividad exportadora frente a Estados Unidos y Europa occidental (básicamente Alemania).

Arriba está el gráfico USDJPY. El USDJPY comenzó la década de 1970 en 350, imagínense lo baratos que eran los productos japoneses para los estadounidenses en las garras de la inflación en ese momento.

Está perfectamente en el poder de Yellen sugerir cortésmente que las empresas japonesas fortalezcan el yen esta vez para evitar represalias por parte de China.

Si Japón juega, ¿cómo lo hará? Permítanme ilustrar por qué Japón no puede fortalecer el yen ordenando al Banco de Japón que suba las tasas y ponga fin a sus políticas de QE.

Matemáticas de bonos japoneses

Quiero explicar rápidamente por qué el Banco de Japón colapsaría más rápido que Sam Bankman-Fried en el estrado de un testigo si subieran las tasas.

El BOJ posee más del 50% de todos los JGB en circulación. Básicamente, fijan el precio de todos los bonos con un vencimiento de 10 años o menos. Les importa mucho el tipo JGB a 10 años, ya que es un tipo de referencia para muchos productos de renta fija (préstamos corporativos, hipotecas, etc.). Supongamos que toda su cartera consta de JGB a 10 años.

Actualmente, el JGB #374 a 10 años vale 98,682 con un rendimiento del 0,954%. Supongamos que el BOJ aumenta su tasa de política hasta tal punto que el rendimiento iguale el rendimiento actual del bono del Tesoro estadounidense a 10 años del 4,48%. El JGB ahora vale 70,951 o una caída del 28% (estoy usando la función de fijación de precios de bonos <YAS> de Bloomberg). Se trata de una pérdida valorada a precios de mercado de 1,05 billones de dólares, suponiendo que

Perder esa cantidad de dinero es el fin del juego para la estafa que el Banco de Japón realiza con los tenedores de yenes. El Banco de Japón posee sólo 32.250 millones de dólares en capital social. Ni siquiera los criptodegenerados comercian con tanto apalancamiento como el BOJ. Al ver estas pérdidas, ¿qué haría usted si tuviera yenes o activos denominados en yenes? Tirarlos o protegerlos. En cualquier caso, el USDJPY estaría por encima de 200 más rápido de lo que Su Zhu y Kyle Davis pueden escapar del liquidador designado por el tribunal de BVI.

Si el BOJ realmente tuviera que aumentar las tasas para reducir el diferencial de tasas de interés entre el dólar y el yen, primero obligaría a los grupos de capital regulado nacional (bancos, compañías de seguros y fondos de pensiones) a comprar JGB. Para hacer esto, estas entidades venderían sus activos extranjeros denominados en dólares, en su mayoría UST y stonks estadounidenses, usarían esos dólares para comprar yenes y luego comprarían JGB de alto precio y rendimiento real negativo al BOJ.

Desde un punto de vista contable, mientras estas instituciones se mantengan hasta su vencimiento, no tendrán que valorar su cartera de JGB a precios de mercado ni reportar enormes pérdidas. Sin embargo, sus clientes, cuyo dinero administran, se verían presionados financieramente para rescatar al BOJ.

Desde la perspectiva de Pax Americana, este es un mal resultado porque el sector privado japonés vendería bonos del Tesoro y acciones estadounidenses por valor de billones de dólares.

Cualquiera que sea la solución que sugiera Yellen para fortalecer el yen, no puede exigir que el Banco de Japón suba las tasas.

El botón fácil

Como se describió anteriormente, hay una manera de debilitar el dólar, permitir que los chinos reflacionen su economía y fortalecer el yen sin necesidad de ninguna venta de bonos del Tesoro. Analizaré cómo un swap ilimitado de divisas dólar-yen puede cuadrar este círculo.

Para debilitar el dólar, su oferta debe aumentar. Imaginemos que los japoneses necesitaran 1 billón de dólares en potencia de fuego para fortalecer el yen de 156 a 100 de la noche a la mañana. La Reserva Federal intercambia 1 billón de dólares por una cantidad equivalente de yenes. La Reserva Federal imprime dólares y el BOJ imprime yenes. A cada banco central no le cuesta nada hacerlo porque son propietarios de sus respectivas imprentas de moneda nacional.

Esos dólares salen del balance del BOJ porque el Ministerio de Hacienda debe pagar los yenes en el mercado abierto. La Reserva Federal no utiliza el yen, por lo que permanece en su balance. Cuando se crea una moneda pero permanece en el balance del banco central, se ha esterilizado. La Reserva Federal esteriliza el yen, pero el BOJ libera 1 billón de dólares en los mercados monetarios mundiales. Por lo tanto, el dólar se debilita frente a todas las demás monedas a medida que aumenta su oferta.

Debido a que el dólar se ha debilitado, China puede crear más crédito interno en yuanes para combatir los efectos perniciosos de la deflación. Si China quiere mantener el tipo de cambio USDCNY sin cambios en 7,22, puede crear 7,22 billones de yuanes (1 billón de dólares * 7,22 USDCNY) adicionales de crédito interno.

El tipo CNYJPY cae, lo que se debilita desde la perspectiva china o se fortalece desde la perspectiva japonesa. La oferta global de CNY aumentó, mientras que la cantidad de yenes disminuyó debido a que el Ministerio de Hacienda de Japón compró yenes con dólares. Ahora, el yen tiene un valor justo frente al yuan según la paridad del poder adquisitivo.

Cualquier activo denominado en dólares aumenta de precio. Esto es fantástico para las acciones estadounidenses y, en última instancia, para el gobierno estadounidense, ya que impone impuestos sobre las ganancias de capital sobre las ganancias. Esto es fantástico para Japan Inc. porque en conjunto poseen activos en dólares por valor de más de tres billones de dólares. Las criptomonedas están en auge, ya que hay más liquidez en dólares y yuanes flotando en el sistema.

La inflación interna japonesa disminuye a medida que los costos de la energía importada caen debido a un yen fuerte. Sin embargo, las exportaciones se verán afectadas debido a la moneda más fuerte.

Todos obtienen algo, algunos más que otros, pero esto ayuda a mantener intacto el sistema mundial del dólar durante el período previo a las elecciones presidenciales de Estados Unidos. Ningún país tiene que tomar decisiones dolorosas que afecten negativamente a su posición política interna.

Para comprender los riesgos que corre Estados Unidos al adoptar tal comportamiento, primero necesito establecer la igualdad entre YCC y este despilfarro del intercambio dólar-yen.

Igual pero diferente

¿Qué es YCC?

Es cuando un banco central está dispuesto a imprimir cantidades infinitas de dinero para comprar bonos para fijar el precio y el rendimiento a un nivel políticamente conveniente. Como resultado del YCC, la oferta de dinero aumenta, lo que provoca que la moneda se debilite.

¿Qué es este acuerdo de intercambio de dólares y yenes?

La Reserva Federal está dispuesta a imprimir cantidades infinitas de dólares para que el Banco de Japón pueda evitar un aumento de las tasas, lo que resultaría en ventas de bonos del Tesoro.

Ambas políticas tienen resultados equivalentes; es decir, los rendimientos de los bonos del Tesoro son más bajos de lo que serían de otro modo. Además, el dólar se debilitará a medida que aumente la oferta.

La línea de intercambio es mejor políticamente porque ocurre en las sombras. La mayoría de la plebe e incluso los patricios no entienden cómo funcionan estos instrumentos o dónde están escondidos en el balance de la Reserva Federal. Tampoco requiere consulta con el Congreso de Estados Unidos porque la Reserva Federal recibió estos poderes hace décadas.

YCC es mucho más evidente y seguramente despertará preocupaciones de ciudadanos comprometidos y enfurecidos.

El riesgo

El riesgo es que el dólar se debilite demasiado. Una vez que el mercado equipara una línea de swap dólar-yen con YCC, entonces el dólar kamikazes hasta el fondo del océano. Cuando se deshagan los swaps, lo que eventualmente sucederá, significará el fin del sistema de reservas en dólares.

Dado que al mercado le llevaría muchos años forzar tal relajación, un político preocupado por obtener apoyo hoy apoyará la ampliación de las líneas de intercambio dólar-yen.

Cuidado

¿Cómo puedes controlar si estoy en lo cierto o no?

Observe la tasa USDJPY más de cerca de lo que los desarrolladores de Solana monitorean el tiempo de actividad. Mucho más cerca, de hecho…

No se está abordando el diferencial de intereses entre el dólar y el yen. Por lo tanto, independientemente de la intervención, el yen seguirá debilitándose. Después de cada intervención, levante este

En este punto, agregue el tamaño de las líneas swap en dólares a su práctico índice de liquidez en dólares. Siéntese y observe cómo las criptomonedas aumentan en términos fiduciarios.

Incorrecto.com

Puedo equivocarme de dos maneras.

El BOJ está cambiando su política de debilidad del yen aumentando sustancialmente las tasas e indicando que continuará. Por sustancialmente me refiero al 2% o más. Un simple aumento de tipos del 0,25% no afectará el diferencial de tipos de interés del 5,4% entre el dólar y el yen.

El yen continúa debilitándose y Estados Unidos y Japón no hacen nada al respecto. China toma represalias devaluando el yuan frente al dólar o vinculándolo al oro.

Si se produce cualquiera de los escenarios anteriores, en última instancia cederá de alguna forma ante el YCC en Estados Unidos, pero el camino hacia el YCC es complicado. Tengo una teoría sobre la secuencia de acontecimientos que nos lleva de aquí para allá, y publicaré una serie de ensayos sobre el viaje si es necesario.

Tiempo lo es todo

El mercado sabe que el yen está demasiado débil. Creo que el ritmo de depreciación del yen se acelerará hasta el otoño. Esto presionará a Estados Unidos, Japón y China para que hagan algo. Las elecciones estadounidenses son un factor de motivación crucial para que la administración Biden encuentre alguna solución.

Creo que un aumento del USDJPY hacia 200 es suficiente para poner a los Chemical Brothers y "presionar el botón".

Esta es la versión reducida de por qué todos los operadores de criptomonedas deben monitorear constantemente el USDJPY. Confío en que la brigada de payasos a cargo de Pax Americana tomará el camino más fácil. Simplemente tiene sentido político.

Si mi teoría se hace realidad, sería trivial para cualquier inversor institucional comprar uno de los ETF de Bitcoin que cotizan en Estados Unidos. Bitcoin es el activo con mejor rendimiento frente a la degradación global del dinero fiduciario, y lo saben. Cuando se haga algo con respecto al yen débil, estimaré matemáticamente cómo los flujos hacia el complejo Bitcoin elevarán el precio a $1 millón y posiblemente más. Mantente imaginativo, mantente tonto, ahora no es el momento de ser un cornudo.

L O A D I N G

. . . comments & more!

. . . comments & more!