CrossFi imepata mafanikio makubwa katika Utafiti wake wa Utafiti wa Soko la Crypto wa 2025—utafiti unaoenea wa zaidi ya watumiaji 5,000 wa crypto kutoka India, Ufini na Urusi. Hiki si chumba chako cha kawaida cha tech-bro echo. Ni picha ya wazi ya mazingira yanayobadilika: 80% ya wanawake, wenye umri wa miaka 28 hadi 43, wanaopata $1,000 hadi $3,000 kila mwezi, na kuegemea sana katika sarafu-fiche na benki ya Web3. Data inapinga dhana potofu, inafichua maumivu, na vidokezo katika siku zijazo ambapo ufadhili wa kidijitali unaweza kushindana na pesa taslimu.

Kwa hivyo, ni nani anayeendesha mapinduzi haya? Ni nini kinachozuia? Na nini kinahitaji kutokea ifikapo 2025 ili kufanya crypto isiwe imefumwa kama muswada wa dola? Hebu tufungue nambari, tusimbue mitindo, na tuchunguze mustakabali wa pesa.

Utafiti kwa Mtazamo: Upeo na Kuaminika

CrossFi ilichunguza washiriki 5,000 katika mataifa matatu—India, Ufini, na Urusi—waliochaguliwa, yamkini, kwa wasifu wao tofauti wa kiuchumi na kiteknolojia. India ni sehemu kuu ya fintech na tabaka la kati linaloshamiri; Ufini ni kiongozi wa teknolojia ya Nordic aliye na ujuzi wa juu wa kidijitali; Urusi ni mwitu na historia ngumu ya kifedha. Washiriki hawakuwa wa kubahatisha; walikuwa watumiaji wa crypto, wanaowezekana walipatikana kupitia mtandao wa CrossFi au majukwaa shirikishi, na kuyapa matokeo lenzi iliyoelekezwa kwa watumiaji wanaojishughulisha. Hii si kura ya maoni ya jumla ya watu; ni ukaguzi wa mapigo kwa wanaotamani kujua na kujitolea.

Nani Anatumia Crypto? Mtikisiko wa Kidemografia

Mgeuko wa Jinsia: Wanawake Wanaongoza

Takwimu bora? 80% ya waliojibu ni wanawake, wakigeuza maandishi kwenye historia ya siri ya wanaume. Linganisha hii na matokeo ya Pew Research ya 2023 kwamba ni 16% tu ya watumiaji wa crypto wa Marekani walikuwa wanawake. Ni nini kinachoendesha hii? Nchini India, programu za ujumuishi wa kifedha zinazoongozwa na wanawake—kama vile Jan Dhan Yojana wa serikali—huenda zinajumuisha wanawake zaidi katika rasilimali za kidijitali. Utamaduni wa teknolojia ya usawa wa kijinsia nchini Ufini inaweza kuwa sababu, wakati tete ya kiuchumi ya Urusi inaweza kuwasukuma wanawake kuelekea zana mbadala za kujenga utajiri. Huu sio upuuzi, ni mtindo unaoomba utafiti wa kina wa kimataifa.

Umri na Mapato: Ardhi ya Kati

Watu wengi waliojibu huwa kati ya umri wa miaka 28 na 43, mahali pazuri pa kupata mapato, kuweka akiba na kuwekeza. Mapato yao ya kila mwezi—$1,000 hadi 3,000—yanalingana na mabano ya kipato cha kati katika maeneo yao, kulingana na data ya Benki ya Dunia. Nchini India, hiyo ni juu ya wastani wa kitaifa ($180 kila mwezi); katika Finland, ni ya kawaida lakini inaweza kuishi; nchini Urusi, ni imara kwa wataalamu wa mijini. Crypto sio tu ya mabilionea au watu wasio na benki-inapatana na tabaka la kati duniani, kundi lenye njaa ya udhibiti wa kifedha.

Kwa Nini Jambo Hili

Mchanganyiko huu wa idadi ya watu unaonyesha mvuto wa kupanua wa crypto. Wanawake katika maeneo haya wanaweza kuiona kama uwezeshaji-njia ya kukwepa vikwazo vya jadi vya benki. Wapataji wa kipato cha kati, wakati huo huo, wanaweza kuiona kama kizingiti dhidi ya mfumuko wa bei (uliofikia India kwa asilimia 5-6 kila mwaka) au ukosefu wa uthabiti wa sarafu (matatizo ya ruble ya Urusi). Ni kidogo kuhusu Lambos na zaidi kuhusu utulivu.

Crypto kama Mtindo wa Maisha: Mifumo ya Matumizi na Mapato

Kushikilia Juu ya Hustling

Hili ndilo jibu: kuwekeza au kushikilia sarafu za siri ndicho chanzo kikuu cha mapato kwa waliojibu. Sahau biashara ya siku au meme-coin flips—watumiaji hawa wanacheza mchezo mrefu. Hii inalingana na ripoti ya Fidelity ya 2024, ambapo 52% ya wawekezaji wa taasisi walishikilia crypto kwa ukuaji. Wanaojibu huenda wakanunua Bitcoin au Ethereum, waifiche kwenye pochi na kuitazama (tunatumai) ikipanda. Wengine wanaweza kumiliki mali kwenye majukwaa kama vile Lido au kukopesha kupitia Aave kwa mapato tu—mikakati ya juhudi ndogo inayolingana na wasifu wao.

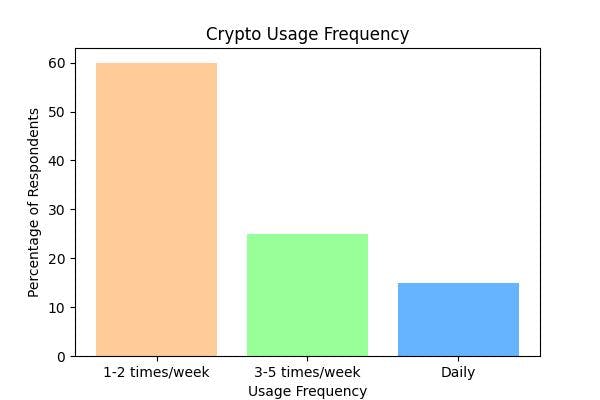

Kuingia kwa Wiki

Wengi hujihusisha na crypto mara moja hadi mbili kwa wiki. Wanafanya nini? Pengine:

- Ununuzi: Kushuka kwa kasi kwenye kubadilishana kama Binance au Coinbase.

- Kushikilia: Kufuatilia pochi kupitia programu kama Trust Wallet.

- Mapato: Kurekebisha vikundi vya watu wengi au kudai zawadi.

Huu sio kasi ya wafanyabiashara wa Wall Street. Ni kimakusudi—kama vile kutunza bustani ya kidijitali. Kwa watumiaji wa kipato cha kati, ni shamrashamra, si tafrija ya muda wote.

Maarifa Yamefunguliwa

Tabia hii inaashiria mabadiliko ya crypto kutoka kwa wanasesere wa kubahatisha hadi msingi wa kifedha. Siyo kuhusu "hadi mwezini" hype-ni kuhusu kujenga utajiri kwa kuongeza, hasa katika maeneo ambapo uwekezaji wa jadi (hisa, mali isiyohamishika) huhisi kuwa hauwezi kufikiwa.

Tatizo la Ada: Kizuizi Kubwa Zaidi cha Crypto

Maumivu ya Gharama za Juu

Ada kubwa za muamala huongoza kwenye orodha ya changamoto—na ni shida ya watu wote. Ada za gesi za Ethereum zilipanda hadi $200 kwa kila ununuzi (Etherscan, 2021), na ingawa zimepungua, bei ya $10-$20 bado inauma kwa mtu anayepata $1,000 kila mwezi. Bitcoin pia hakuna pichani—ada zilifikia kilele cha $60 mnamo 2021 (BitInfoCharts). Kwa muktadha, kutuma $50 kupitia PayPal hugharimu senti. Crypto bado haijashindanishwa.

Kwa nini Ada Inauma

- Msongamano wa Mtandao: Ethereum imefungwa wakati wa kuongezeka kwa NFT; Bitcoin ni polepole kwa muundo.

- Gharama za Uchimbaji: Minyororo ya uthibitisho wa kazi kama Bitcoin inachoma nishati, ada ya kuendesha gari juu.

- Hakuna Akiba ya Kati: Uhuru wa ugatuaji unakuja kwa bei.

Suluhisho kwenye Horizon

- Kuongeza Tabaka la 2: Poligoni na Arbitrum hupunguza ada za Ethereum hadi senti.

- Minyororo ya Kasi: Solana na Avalanche huchakata maelfu ya miamala kwa sekunde, kwa bei nafuu.

- Uboreshaji wa Ada: Zana kama vile GasNow husaidia watumiaji kufanya miamala ya muda kwa gharama nafuu.

Vigingi

Ili crypto iweze kupitishwa kwa wingi, ada lazima zipunguzwe. Ada ya $20 kwa kahawa ya $5 sio ya kuanzia. Kuchanganyikiwa kwa waliojibu kunasisitiza ukweli mpana zaidi: gharama ni mfalme katika ujumuishaji wa kifedha.

Web3 Banking: Ahadi Hukutana na Maumivu

Nini Watumiaji Wanataka

Benki ya Web3—ufadhili unaoendeshwa na blockchain, ugatuzi—huvutia sana: hakuna benki, hakuna mipaka, wewe na pesa zako pekee. Wanaojibu hutanguliza usalama na kutegemewa, na ni rahisi kuona sababu. Benki za kitamaduni zinashindwa (fikiria Lehman Brothers) au kufungia fedha (vikwazo vya 2022 vya Urusi). Ahadi ya Web3? Mali zako, sheria zako—zinalindwa na msimbo, wala si Wakurugenzi Wakuu.

Uchunguzi wa Ukweli

Bado kuridhika ni vuguvugu-wengi ni "kuridhika kwa kiasi fulani". Kwa nini?

- Akaunti Zilizogandishwa: Mifumo ya DeFi inaweza kufunga pesa kwa sababu ya hitilafu (kwa mfano, udukuzi wa Wormhole wa $320M, 2023) au ukwasi kukauka.

- Migongano ya KYC: Kanuni zinahitaji ukaguzi wa "Mjue Mteja Wako", lakini mifumo iliyogatuliwa inasuasua kwenye vituo kuu vya vitambulisho. Kupakia pasipoti kwa blockchain? Awkward.

Kusimbua Kutenganisha

Maadili ya Web3 ni uhuru usioaminika, lakini ukweli unauma. KYC ni lazima kisheria—mabadilishano kama Binance atekeleze, lakini DeFi inapinga. Suluhu kama vile utambulisho uliogatuliwa (Civic, SelfKey) hulenga kuunganisha hili, kuwaruhusu watumiaji kuthibitisha utambulisho wao bila kuathiri faragha. Wakati huo huo, akaunti zilizofungwa zinaonyesha kutokomaa kwa Web3—mikataba mahiri inahitaji ukaguzi, na watumiaji wanahitaji bima (fikiria Nexus Mutual).

Maono ya 2025: Crypto kama Pesa ya Kila Siku

Ndoto Kubwa

Wahojiwa wanatabiri kuwa kufikia 2025, cryptocurrency itatiririka kama fiat. Hebu wazia kutelezesha kidole kwa Bitcoin kwa ajili ya ununuzi wa mboga au kubadilisha fedha katika Dogecoin-hakuna ucheleweshaji, hakuna fujo. Ni ya ujasiri, lakini teknolojia inashika kasi:

- Mtandao wa Umeme: Huongeza kasi ya Bitcoin hadi sekunde, gharama kwa senti.

- Stablecoins: USDC na Tether nix tete, kuiga dola.

- Reli za Malipo: Solana Pay na Binance Pay huboresha matumizi ya mfanyabiashara.

Vikwazo

- Tete: Hata kwa stablecoins, Swings pori Bitcoin scare wachuuzi.

- Kuasili: 1% pekee ya wafanyabiashara wa Marekani wanachukua crypto (PYMNTS, 2024).

- Sheria: Ushuru na regi hutofautiana—crypto ni mali nchini Marekani, sarafu ya El Salvador.

Nini Itachukua

- Urekebishaji wa UX: Programu janja sana kama Venmo, si pochi zenye kufumba.

- Motisha za Wafanyabiashara: Urejesho wa pesa katika crypto? Ada ya chini kuliko Visa?

- Kanuni za Kimataifa: MiCA ya EU ni kielelezo—wengine lazima wafuate.

Usalama Kwanza: Hofu ya Usalama Mtandaoni Inakaribia Kubwa

Mazingira ya Tishio

Usalama na usalama wa mtandao hutawala wasiwasi—na kwa sababu nzuri. Hacks walipata dola bilioni 1.7 mnamo 2024 (Chainalysis). Hadaa hunasa funguo za kibinafsi; rug huchota miradi ya tank; kubadilishana kama FTX kuanguka. Kwa kila ushindi, kuna kashfa.

Silaha za Mtumiaji

- Wallets za maunzi: Leja na Trezor huweka funguo nje ya mtandao—ni 10% pekee wanaozitumia (utafiti wa 2023).

- Multi-Sig: Inahitaji idhini nyingi, kuzuia wezi.

- Elimu: Kugundua hadaa au ICO bandia huokoa mamilioni.

Marekebisho ya Sekta

- UX Bora: Kuingia kwa kibayometriki au uokoaji wa kijamii (Pochi ya dharura).

- Bima: Bima ya DeFi kutoka kwa Unslash au InsurAce.

- Ukaguzi: Certik na Trail of Bits kunasa dosari za mkataba.

Mchezo wa CrossFi: Kufunga Ulimwengu Mbili

CrossFi sio kuripoti tu - wanaunda. CrossFi Chain yao inaunganisha fiat na crypto na teknolojia isiyo ya ulinzi—watumiaji hushikilia funguo, lakini miamala huhisi imefumwa. Kulenga wanawake nchini India au watu wanaopata mapato ya wastani nchini Urusi, wanatafuta ujumuishaji. Ni mpango wa 2025: crypto ambayo ni ya vitendo, salama, na wazi kwa wote.

Picha kubwa: Nini Kinafuata?

Utafiti wa CrossFi sio tuli - ni ramani ya barabara. Crypto na Web3 banking zinaandika upya fedha, lakini haziko tayari kwa matumizi. Hapa kuna kitabu cha kucheza:

- Ada za Kufyeka: Tabaka la 2 na minyororo mipya lazima iongezeke haraka.

- Rahisisha UX: Ficha blockchain, onyesha faida.

- Boresha Usalama: Zana zinazofaa mtumiaji hushinda udukuzi.

- Sheria za Harmonize: Uwazi wa kimataifa hufungua kupitishwa.

Crypto inaacha ngozi yake nzuri, inafikia watu wa kila siku wenye ndoto kubwa. Kufikia 2025, inaweza tu kutoa. Ingia kwenye ripoti kamili ya CrossFi na ujionee mwenyewe—dijitali ya siku za usoni, iliyogatuliwa na kubisha hodi.

Usisahau kulike na kushare hadithi!

Ufichuaji wa Maslahi Yaliyowekwa: Mwandishi huyu ni mchangiaji huru wa uchapishaji kupitia yetu