CrossFi ha lanciato una bomba con il suo sondaggio di ricerca sul mercato delle criptovalute del 2025, uno studio approfondito su oltre 5.000 utenti di criptovalute provenienti da India, Finlandia e Russia. Questa non è la tipica camera dell'eco dei tech-bro. È un'istantanea vivida di un panorama in evoluzione: l'80% è costituito da donne, di età compresa tra 28 e 43 anni, che guadagnano da $ 1.000 a $ 3.000 al mese e che si affidano molto alle criptovalute e al Web3 banking. I dati sfidano gli stereotipi, evidenziano i punti deboli e accennano a un futuro in cui la finanza digitale potrebbe rivaleggiare con il denaro contante.

Quindi, chi sta guidando questa rivoluzione? Cosa la sta frenando? E cosa deve accadere entro il 2025 per rendere le criptovalute fluide come una banconota da un dollaro? Analizziamo i numeri, decodifichiamo le tendenze e diamo un'occhiata al futuro del denaro.

L'indagine in sintesi: portata e credibilità

CrossFi ha intervistato 5.000 partecipanti in tre nazioni, India, Finlandia e Russia, scelti presumibilmente per i loro diversi profili economici e tecnologici. L'India è un hotspot fintech con una classe media in forte espansione; la Finlandia è un leader tecnologico nordico con un'elevata alfabetizzazione digitale; la Russia è un jolly con una complessa storia finanziaria. I partecipanti non erano casuali; erano utenti di criptovalute, probabilmente reperiti tramite la rete di CrossFi o piattaforme partner, il che ha fornito ai risultati una lente focalizzata sugli adottanti impegnati. Questo non è un sondaggio sulla popolazione generale; è un controllo del polso sui curiosi e impegnati in materia di criptovalute.

Chi usa le criptovalute? Un cambiamento demografico

Inversione di genere: le donne prendono il comando

La statistica più significativa? L'80% degli intervistati sono donne, capovolgendo il copione del passato prevalentemente maschile delle criptovalute. Confronta questo con la scoperta del 2023 di Pew Research secondo cui solo il 16% degli utenti di criptovalute negli Stati Uniti erano donne. Cosa sta guidando questo? In India, i programmi di inclusione finanziaria guidati dalle donne, come il Jan Dhan Yojana del governo, potrebbero incanalare più donne verso le risorse digitali. La cultura tecnologica di parità di genere della Finlandia potrebbe essere un fattore, mentre la volatilità economica della Russia potrebbe spingere le donne verso strumenti alternativi per creare ricchezza. Non si tratta di un colpo di fortuna, è una tendenza che richiede una ricerca globale più approfondita.

Età e reddito: la via di mezzo

La maggior parte degli intervistati ha un'età compresa tra i 28 e i 43 anni, un punto di riferimento per guadagnare, risparmiare e investire. I loro redditi mensili, da $ 1.000 a $ 3.000, sono in linea con le fasce di reddito medio nelle loro regioni, secondo i dati della Banca Mondiale. In India, è superiore alla media nazionale ($ 180 al mese); in Finlandia, è modesto ma vivibile; in Russia, è solido per i professionisti urbani. Le criptovalute non sono solo per miliardari o per chi non ha un conto in banca: stanno riscuotendo successo nella classe media globale, un gruppo affamato di controllo finanziario.

Perché questo è importante

Questo mix demografico suggerisce l'attrattiva crescente delle criptovalute. Le donne in queste regioni potrebbero vederle come un'emancipazione, un modo per aggirare le barriere bancarie tradizionali. I percettori di reddito medio, nel frattempo, potrebbero vederle come una copertura contro l'inflazione (l'India ha raggiunto il 5-6% annuo) o l'instabilità valutaria (i guai del rublo in Russia). Si tratta meno di Lambos e più di stabilità.

Criptovalute come stile di vita: modelli di utilizzo e reddito

Mantenere la calma prima di affrettarsi

Ecco il punto: investire o detenere criptovalute è la principale fonte di reddito per gli intervistati. Dimentica il day trading o i meme-coin flip: questi utenti stanno giocando a lungo termine. Ciò riecheggia il rapporto 2024 di Fidelity, in cui il 52% degli investitori istituzionali deteneva criptovalute per la crescita. Gli intervistati probabilmente acquistano Bitcoin o Ethereum, li nascondono nei portafogli e li guardano (si spera) salire. Alcuni potrebbero investire asset su piattaforme come Lido o prestare tramite Aave per un reddito passivo: strategie a basso sforzo che si adattano al loro profilo.

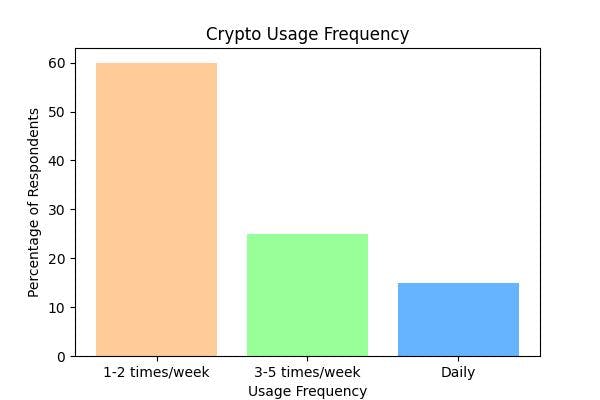

Check-in settimanali

La maggior parte si impegna con le criptovalute una o due volte a settimana. Cosa stanno facendo? Probabilmente:

- Acquisto: cogliere cali su exchange come Binance o Coinbase.

- Holding: monitoraggio dei portafogli tramite app come Trust Wallet.

- Guadagno: modifica degli staking pool o richiesta di ricompense.

Questo non è il ritmo frenetico dei trader di Wall Street. È deliberato, come prendersi cura di un giardino digitale. Per gli utenti con un reddito medio, è un'attività secondaria, non un lavoro a tempo pieno.

Intuizione sbloccata

Questo comportamento segnala l'evoluzione delle criptovalute da giocattolo speculativo a pilastro finanziario. Non si tratta di clamore "alla luna", ma di creare ricchezza in modo incrementale, soprattutto in regioni in cui gli investimenti tradizionali (azioni, immobili) sembrano fuori portata.

Il problema delle commissioni: il più grande ostacolo alle criptovalute

Il dolore dei costi elevati

Le commissioni di transazione elevate sono in cima alla lista delle sfide, e sono una lamentela universale. Le commissioni del gas di Ethereum un tempo erano salite a $ 200 per transazione (Etherscan, 2021) e, sebbene si siano allentate, un calo di $ 10-$ 20 brucia ancora per qualcuno che guadagna $ 1.000 al mese. Anche Bitcoin non è una passeggiata: le commissioni hanno raggiunto il picco di $ 60 nel 2021 (BitInfoCharts). Per contestualizzare, inviare $ 50 tramite PayPal costa pochi centesimi. Le criptovalute non sono ancora competitive.

Perché le commissioni sono un problema

- Congestione della rete: Ethereum è intasato durante il boom degli NFT; Bitcoin è lento per scelta.

- Costi del mining: le catene Proof-of-Work come Bitcoin bruciano energia, facendo aumentare le commissioni.

- Nessun risparmio da parte degli intermediari: la libertà offerta dalla decentralizzazione ha un prezzo.

Soluzioni all'orizzonte

- Ridimensionamento di livello 2: Polygon e Arbitrum riducono le commissioni di Ethereum a pochi centesimi.

- Catene più veloci: Solana e Avalanche elaborano migliaia di transazioni al secondo, a basso costo.

- Ottimizzazione delle commissioni: strumenti come GasNow aiutano gli utenti a programmare le transazioni per ridurre i costi.

La posta in gioco

Per far sì che le criptovalute raggiungano l'adozione di massa, le commissioni devono scendere. Una commissione di 20 $ per un caffè da 5 $ è un non-inizio. La frustrazione degli intervistati sottolinea una verità più ampia: il costo è sovrano nell'inclusione finanziaria.

Web3 Banking: la promessa incontra il dolore

Cosa vogliono gli utenti

Il Web3 banking, finanza decentralizzata basata su blockchain, abbaglia con il suo potenziale: niente banche, niente confini, solo tu e i tuoi soldi. Gli intervistati danno priorità alla sicurezza e all'affidabilità, ed è facile capire perché. Le banche tradizionali falliscono (si pensi a Lehman Brothers) o congelano i fondi (le sanzioni russe del 2022). La promessa di Web3? I tuoi asset, le tue regole, protetti dal codice, non dai CEO.

Il controllo della realtà

Eppure la soddisfazione è tiepida: la maggior parte delle persone è solo “abbastanza soddisfatta”. Perché?

- Conti congelati: le piattaforme DeFi possono bloccare i fondi a causa di bug (ad esempio, l'attacco informatico da 320 milioni di dollari a Wormhole, 2023) o a causa dell'esaurimento della liquidità.

- Scontri KYC: le normative richiedono controlli "Conosci il tuo cliente", ma i sistemi decentralizzati si tirano indietro di fronte agli hub ID centrali. Caricare un passaporto su una blockchain? Imbarazzante.

Decodificare la disconnessione

L'etica di Web3 è la libertà senza fiducia, ma la realtà morde. KYC è un obbligo legale: exchange come Binance lo impongono, ma DeFi resiste. Soluzioni come l'identità decentralizzata (Civic, SelfKey) mirano a colmare questa lacuna, consentendo agli utenti di dimostrare l'identità senza compromettere la privacy. Nel frattempo, gli account congelati riflettono l'immaturità di Web3: gli smart contract hanno bisogno di audit e gli utenti hanno bisogno di un'assicurazione (si pensi a Nexus Mutual).

Visione 2025: le criptovalute come denaro quotidiano

Il grande sogno

Gli intervistati prevedono che entro il 2025, le criptovalute fluiranno come la moneta fiat. Immagina di usare Bitcoin per fare la spesa o di dare la mancia in Dogecoin: niente ritardi, niente confusione. È audace, ma la tecnologia sta recuperando terreno:

- Lightning Network: velocizza i Bitcoin in pochi secondi, riducendo i costi a pochi centesimi.

- Stablecoin: USDC e Tether annullano la volatilità, imitando il dollaro.

- Payment Rails: Solana Pay e Binance Pay semplificano l'utilizzo da parte dei commercianti.

Gli ostacoli

- Volatilità: anche con le stablecoin, le forti oscillazioni del Bitcoin spaventano i venditori.

- Adozione: solo l'1% dei commercianti statunitensi accetta criptovalute (PYMNTS, 2024).

- Regole: tasse e normative variano: le criptovalute sono un asset negli Stati Uniti, una valuta in El Salvador.

Cosa ci vorrà

- Revisione UX: app intelligenti come Venmo, non portafogli ingombranti.

- Incentivi per i commercianti: cashback in criptovaluta? Commissioni più basse rispetto a Visa?

- Regolamentazioni globali: il MiCA dell'UE è un modello: gli altri devono seguirlo.

La sicurezza prima di tutto: i timori per la sicurezza informatica incombono

Il panorama delle minacce

Sicurezza e sicurezza informatica dominano le preoccupazioni, e per una buona ragione. Gli hacker hanno sottratto 1,7 miliardi di dollari nel 2024 (Chainalysis). Il phishing intrappola le chiavi private; i progetti tank vengono sventati; gli exchange come FTX crollano. Per ogni vittoria, c'è una truffa.

Armatura dell'utente

- Portafogli hardware: Ledger e Trezor conservano le chiavi offline: solo il 10% li utilizza (sondaggio del 2023).

- Multi-Sig: richiede più approvazioni, ostacolando i ladri.

- Istruzione: individuare casi di phishing o ICO false fa risparmiare milioni.

Soluzioni per l'industria

- Migliore UX: accessi biometrici o recupero social (portafoglio Argent).

- Assicurazione: copertura DeFi da Unslashed o InsurAce.

- Revisioni: Certik e Trail of Bits individuano difetti nei contratti.

CrossFi's Play: unire due mondi

CrossFi non si limita a segnalare, sta costruendo. La sua CrossFi Chain fonde fiat e cripto con tecnologia non-custodial: gli utenti detengono le chiavi, ma le transazioni sembrano fluide. Puntando alle donne in India o ai redditi medi in Russia, stanno inseguendo l'inclusività. È un modello per il 2025: cripto che sia pratica, sicura e aperta a tutti.

Il quadro generale: cosa succederà dopo?

Il sondaggio di CrossFi non è statico, è una tabella di marcia. Le criptovalute e il Web3 banking stanno riscrivendo la finanza, ma non sono ancora pronte per il primetime. Ecco il playbook:

- Riduzione delle commissioni: il livello 2 e le nuove catene devono essere scalabili rapidamente.

- Semplifica l'esperienza utente: nascondi la blockchain, mostra i vantaggi.

- Aumenta la sicurezza: strumenti intuitivi sconfiggono gli hacker.

- Armonizzare le regole: la chiarezza globale favorisce l'adozione.

Le criptovalute stanno abbandonando la loro pelle di nicchia, raggiungendo persone comuni con grandi sogni. Entro il 2025, potrebbero anche funzionare. Immergiti nel report completo di CrossFi e scopri di persona: il futuro è digitale, decentralizzato e bussa alla porta.

Non dimenticare di mettere "Mi piace" e di condividere la storia!

Divulgazione di interessi acquisiti: questo autore è un collaboratore indipendente che pubblica tramite il nostro