CrossFi ha llançat una bomba amb la seva Enquesta d'Investigació de Mercats Crypto del 2025, un estudi extens de més de 5.000 usuaris de criptografia de l'Índia, Finlàndia i Rússia. Aquesta no és la vostra típica cambra d'eco tech-bro. És una instantània vívida d'un paisatge canviant: el 80% de dones, de 28 a 43 anys, guanyen entre 1.000 i 3.000 dòlars mensuals i es dediquen molt a les criptomonedes i a la banca Web3. Les dades desafien els estereotips, exposen punts de dolor i insinuen un futur on les finances digitals podrien rivalitzar amb l'efectiu.

Aleshores, qui està impulsant aquesta revolució? Què ho frena? I què ha de passar el 2025 perquè la criptografia sigui tan perfecta com un bitllet d'un dòlar? Descomprimim els números, descodifiquem les tendències i mirem el futur dels diners.

L'enquesta d'un cop d'ull: abast i credibilitat

CrossFi va enquestar a 5.000 participants de tres nacions (Índia, Finlàndia i Rússia) escollits, presumiblement, pels seus diferents perfils econòmics i tecnològics. L'Índia és un punt d'interès fintech amb una classe mitjana en auge; Finlàndia és un líder tecnològic nòrdic amb un alt nivell d'alfabetització digital; Rússia és un comodí amb una història financera complexa. Els participants no eren aleatoris; eren usuaris de criptografia, probablement obtinguts a través de la xarxa de CrossFi o de plataformes associades, donant a les troballes una lent enfocada als adoptants compromesos. Aquesta no és una enquesta de població general; és un control de pols sobre els criptocuriosos i compromesos.

Qui utilitza Crypto? Una revolta demogràfica

Flip de gènere: les dones prenen el lideratge

L'estadística destacada? El 80% dels enquestats són dones, donant la volta al guió sobre el passat pesat per a les criptografia. Compareu-ho amb la troballa de 2023 de Pew Research que només el 16% dels usuaris de criptomonedes dels EUA eren dones. Què està impulsant això? A l'Índia, els programes d'inclusió financera dirigits per dones, com ara Jan Dhan Yojana del govern, poden estar canalitzant més dones cap a actius digitals. La cultura tecnològica d'igualtat de gènere de Finlàndia podria ser un factor, mentre que la volatilitat econòmica de Rússia podria empènyer les dones cap a eines alternatives de creació de riquesa. Això no és una casualitat, és una tendència que demana una investigació global més profunda.

Edat i ingressos: el terme mitjà

La majoria dels enquestats tenen entre 28 i 43 anys, un lloc ideal per guanyar, estalviar i invertir. Els seus ingressos mensuals (entre 1.000 i 3.000 dòlars) s'alineen amb els grups d'ingressos mitjans de les seves regions, segons dades del Banc Mundial. A l'Índia, això està per sobre de la mitjana nacional (180 dòlars mensuals); a Finlàndia, és modest però habitable; a Rússia, és sòlid per als professionals urbans. Crypto no és només per a multimilionaris o no bancaris, sinó que està ressonant amb la classe mitjana global, un grup famolenc de control financer.

Per què això importa

Aquesta barreja demogràfica deixa entreveure l'atractiu creixent de la cripto. Les dones d'aquestes regions podrien veure-ho com un apoderament, una manera de saltar les barreres bancàries tradicionals. Mentrestant, les persones amb ingressos mitjans poden veure-ho com una cobertura contra la inflació (l'Índia arriba al 5-6% anual) o la inestabilitat de la moneda (els problemes del ruble de Rússia). Es tracta menys de Lambos i més d'estabilitat.

Crypto com a estil de vida: patrons d'ús i ingressos

Aguantar sobre Hustling

Aquest és el punt de partida: invertir o tenir criptomonedes és la font d'ingressos dominant per als enquestats. Oblida't del comerç diari o de les voltes de monedes memes: aquests usuaris estan jugant al joc llarg. Això es fa ressò de l'informe 2024 de Fidelity, on el 52% dels inversors institucionals tenien cripto per créixer. És probable que els enquestats compren Bitcoin o Ethereum, l'emmagatzemin a les carteres i el miren (esperem) pujar. Alguns poden apostar actius en plataformes com Lido o prestar a través d'Aave per obtenir ingressos passius: estratègies de baix esforç que s'adaptin al seu perfil.

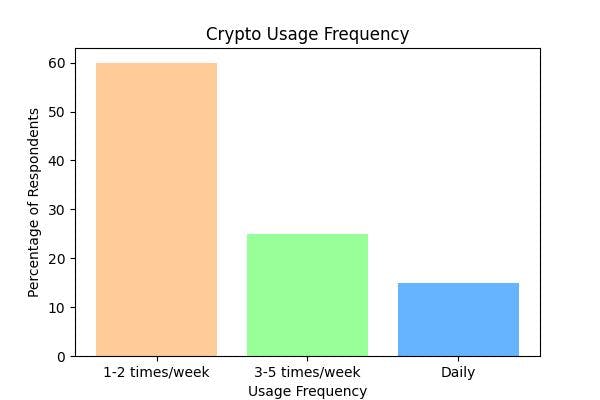

Check-Ins setmanals

La majoria interactuen amb cripto una o dues vegades per setmana. Què estan fent? Probablement:

- Compres: caigudes en intercanvis com Binance o Coinbase.

- Holding: supervisió de carteres mitjançant aplicacions com Trust Wallet.

- Guanys: ajustar els grups d'aposta o reclamar recompenses.

Aquest no és el ritme frenètic dels comerciants de Wall Street. És deliberat, com tenir cura d'un jardí digital. Per als usuaris de ingressos mitjans, és un enrenou secundari, no un concert a temps complet.

Insight desbloquejat

Aquest comportament indica l'evolució de la criptografia des de la joguina especulativa fins a l'element bàsic financer. No es tracta de l'exageració "a la lluna", sinó de crear riquesa de manera incremental, especialment a les regions on les inversions tradicionals (accions, béns arrels) se senten fora de l'abast.

El problema de la tarifa: el bloqueig més gran de Crypto

El dolor dels alts costos

Les elevades comissions de transacció encapçalen la llista de reptes, i és una queixa universal. Les tarifes de gas d'Ethereum van augmentar fins als 200 dòlars per transacció (Etherscan, 2021) i, tot i que s'han reduït, un cop de 10 a 20 dòlars encara pica per a algú que guanya 1.000 dòlars mensuals. Bitcoin tampoc és un pícnic: les tarifes van assolir un màxim de 60 dòlars el 2021 (BitInfoCharts). Per context, enviar 50 dòlars mitjançant PayPal costa cèntims. Crypto encara no és competitiu.

Per què mossega les taxes

- Congestió de la xarxa: Ethereum està obstruït durant els auges de la NFT; El disseny de Bitcoin és lent.

- Costos de mineria: cadenes de prova de treball com Bitcoin cremen energia, augmentant les tarifes.

- No hi ha estalvis per a intermediaris: la llibertat de la descentralització té un preu.

Solucions a l'horitzó

- Escala de la capa 2: Polygon i Arbitrum redueixen les tarifes d'Ethereum a cèntims.

- Cadenes més ràpides: Solana i Avalanche processen milers de transaccions per segon, de manera econòmica.

- Optimització de tarifes: eines com GasNow ajuden els usuaris a cronometrar les transaccions per reduir costos.

Les Apostes

Perquè la criptografia arribi a l'adopció massiva, les tarifes han de baixar. Una tarifa de 20 dòlars per un cafè de 5 dòlars no és un principiant. La frustració dels enquestats subratlla una veritat més àmplia: el cost és el rei en la inclusió financera.

Web3 Banking: la promesa compleix el dolor

Què volen els usuaris

La banca Web3 (finançament descentralitzada i alimentada per blockchain) enlluerna amb potencial: sense bancs, sense fronteres, només tu i els teus diners. Els enquestats prioritzen la seguretat i la fiabilitat, i és fàcil veure per què. Els bancs tradicionals fallen (penseu a Lehman Brothers) o congelen fons (les sancions de 2022 de Rússia). La promesa de Web3? Els vostres actius, les vostres regles, assegurats per codi, no amb els CEO.

El control de la realitat

No obstant això, la satisfacció és tèbia; la majoria només estan "una mica satisfets". Per què?

- Comptes congelats: les plataformes DeFi poden bloquejar fons a causa d'errors (per exemple, el pirateig de 320 milions de dòlars de Wormhole, 2023) o la liquiditat s'asseca.

- Enfrontaments KYC: la normativa exigeix comprovacions de "Coneix el teu client", però els sistemes descentralitzats rebutgen els centres d'identificació centrals. Penjar un passaport a una cadena de blocs? Incòmode.

Descodificació de la desconnexió

L'ethos de Web3 és la llibertat sense confiança, però la realitat mossega. El KYC és una obligació legal: els intercanvis com Binance ho fan complir, però DeFi resisteix. Solucions com la identitat descentralitzada (Civic, SelfKey) tenen com a objectiu superar això, permetent als usuaris demostrar la identitat sense comprometre la privadesa. Mentrestant, els comptes congelats reflecteixen la immaduresa de Web3: els contractes intel·ligents necessiten auditories i els usuaris necessiten una assegurança (penseu a Nexus Mutual).

Visió 2025: Crypto com a efectiu diari

El Gran Somni

Els enquestats prediuen que l'any 2025, la criptografia fluirà com a fiat. Imagineu-vos lliscar Bitcoin per comprar queviures o donar propines a Dogecoin, sense retards, sense problemes. És atrevit, però la tecnologia s'està posant al dia:

- Lightning Network: accelera Bitcoin a segons, costa a cèntims.

- Stablecoins: volatilitat de USDC i Tether nix, imitant dòlars.

- Rails de pagament: Solana Pay i Binance Pay optimitzen l'ús dels comerciants.

Els obstacles

- Volatilitat: fins i tot amb monedes estables, els canvis salvatges de Bitcoin espanten els venedors.

- Adopció: només l'1% dels comerciants nord-americans prenen criptografia (PYMNTS, 2024).

- Regles: els impostos i els registres varien: la criptografia és un actiu als EUA, la moneda a El Salvador.

El que es necessitarà

- Revisió UX: aplicacions tan elegants com Venmo, no carteres maldestres.

- Incentius del comerciant: devolució de diners en cripto? Tarifes més baixes que Visa?

- Regles globals: el MiCA de la UE és un model, els altres han de seguir.

La seguretat primer: les pors a la ciberseguretat són grans

El paisatge de l'amenaça

La seguretat i la ciberseguretat dominen les preocupacions, i per una bona raó. Els pirates van desviar 1.700 milions de dòlars el 2024 (Chainalysis). La pesca atrapa claus privades; catifa tira projectes de tancs; intercanvis com el col·lapse de FTX. Per cada victòria, hi ha una estafa.

Armadura d'usuari

- Carteres de maquinari: Ledger i Trezor mantenen les claus fora de línia; només el 10% les utilitza (enquesta de 2023).

- Multi-Sig: requereix múltiples aprovacions, frustrant els lladres.

- Educació: detectar phishing o ICO falses estalvia milions.

Correccions de la indústria

- Millor UX: inicis de sessió biomètrics o recuperació social (cartera Argent).

- Assegurança: cobertura DeFi de Unslashed o InsurAce.

- Auditories: Certik i Trail of Bits detecten defectes contractuals.

CrossFi's Play: Bridging Two Worlds

CrossFi no només informa, sinó que s'estan construint. La seva cadena CrossFi fusiona fiat i cripto amb tecnologia sense custòdia: els usuaris tenen les claus, però les transaccions se senten fluides. Apuntats a dones a l'Índia o a persones amb ingressos mitjans a Rússia, persegueixen la inclusió. És un pla per al 2025: una criptografia pràctica, segura i oberta a tothom.

El panorama general: què passa?

L'enquesta de CrossFi no és estàtica, és un full de ruta. Crypto i la banca Web3 estan reescrivint les finances, però no estan preparats per a l'hora de màxima audiència. Aquí teniu el llibre de jugades:

- Tarifes de tall: la capa 2 i les cadenes noves han d'escalar ràpidament.

- Simplifica la UX: amaga la cadena de blocs, mostra els avantatges.

- Augmenta la seguretat: les eines fàcils d'utilitzar superen els hacks.

- Harmonitzar les regles: la claredat global desbloqueja l'adopció.

Crypto està perdent la seva pell de nínxol, arribant a la gent quotidiana amb grans somnis. L'any 2025, només podria arribar. Submergiu-vos en l'informe complet de CrossFi i comproveu-ho vosaltres mateixos: el futur és digital, descentralitzat i trucant.

No oblidis donar m'agrada i compartir la història!

Divulgació d'interessos creats: aquest autor és un col·laborador independent que publica a través del nostre